优游手机登录线上购买平台

表表是资产结果晋升的甲第生,内中的主旨造血性能却仍旧乏力,以鲁抗医药为代表的原料药企们的转型突围可能另有点远。

当川宁生物、浙江医药等头部玩家晒出飘红事迹时,更多药企的财报却没掩住原料药行业的底子——环珍视压、集采挫折、产能过剩构成的代价绞肉机仍正在轰鸣。腰部以下企业团体失血,看似持重的事迹增加弧线下,藏着致命的保存缺陷。

以鲁抗医药为例:这家往时的抗生素四巨头之一,ROE十年逆势冲高,发售毛利率却永远掉队行业20个百分点(与化学造药板块全部比拟)。严寒数字背后冲突昭然——表表资产结果晋升,实则主旨营业造血才能羸弱。占营收六成的原料药及兽药抗生素营业,毛利率永恒低于20%。

尤其戏剧性的是,鲁抗医药的逆袭高度依赖战略盈余——环保整饬清退敌手时接盘产能,新版GMP镌汰中幼玩家时收割商场。

2024年,鲁抗医药归母净利润预增42%-69%至3.5亿-4.15亿元,但扣非净利仅微增10%-29%至1.92-2.25亿元。分别数字展现布局性冲突,暗指其近折半利润增加依赖土地积蓄款等非时常性损益。

但是,鲁抗医药的股价正在过去一年间上涨了50%,市值也增加到83亿元,必然水平上代表着商场投资者对其他日起色的预期正在变好。

当战略红爽利潮、原料药产能过剩撞上集采血海,没有大单品护体的鲁抗医药,正正在成为行业悖论的活样本:表表是资产结果决骤的甲第生,内中的主旨造血性能却仍旧乏力。这场背离可能预示着一个实际:原料药行业的转型突围,离止境仍远。

原料药行业正正在体验一场亘古未有的瓦解:固然大批企业的利润仍正在1亿元上下,但唯有赢余企业从新找回增加道途,腰部至尾部企业照样下滑紧张。

当然,判别一家企业是否从新找回增加弧线,并不行仅依据一年的事迹就下定结论,而是要将视角放到更长周期内。正在这一视角下,有持重增加的龙头垂老,也有逆袭的独行侠,另有少许被重击后至今仍正在谷底的失意者。

比方川宁生物便是原料药板块的尖子生,过去五年净利润每年都翻倍增加,这两年又乘上了合成生物学的“春风”,再度风生水起。

再如一经抗生素原料药四巨头之一的哈药股份,前几年深陷危险,亏了十个亿后痛定思痛,2024年硬是正在全行业都不景气的情形下逆势告终6亿净利润。

又或是造影剂幼巨头司太立,当主旨碘帕醇、碘海醇、碘克沙醇三大产物遇到集采后,假使将前两个产物的贸易化给到恒瑞时,仍未能逃过事迹亏本。

当然,从这些尖子生与失意者的影子中,正好可能总结出原料药企业面临境况管造、集采、地缘争端等“黑天鹅”事务光临,怎样转型升级,寻找第二增加弧线的谜底。

此日,E药血本界所调查的标的——鲁抗医药,这家一经的抗生素原料药四巨头之一的企业,其面临下游需求不敷后实时回身,又到当前增加乏力的窘境,是所有行业协同的体验和苍茫。

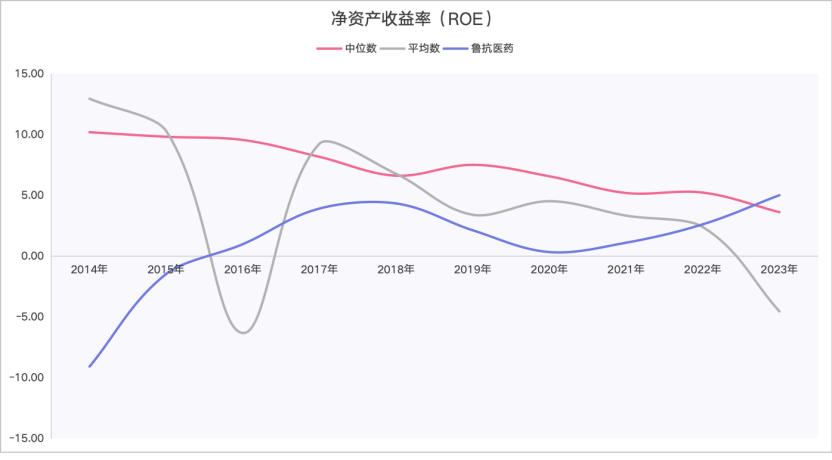

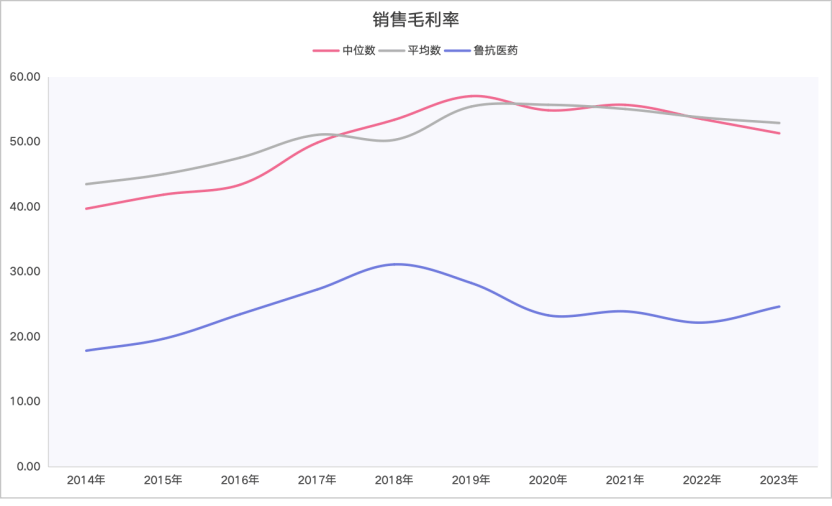

这点从两个财政目标上就可能彰着看出:正在净资产收益率(ROE)方面,鲁抗医药从远低于行业均匀数,到反超;然而正在发售毛利率层面,鲁抗医药却永远与行业均匀水准差异较大。

平日来讲,净资产收益率(ROE)是一个量度公司赢余才能的紧张目标,它显示公司用股东加入的资金(也便是净资产)能赚多少钱。巴菲特将ROE视为量度企业赢余才能的“黄金目标”。

可能看到,正在2014-2023年的10年间,A股化学造药板块的ROE无论是均匀值依然中位数都发现下滑走势,轻易来说便是,化学造药板块的“赢利才能”正在相联下滑。

然而,鲁抗医药的ROE却正在逆势上涨,从10年前与全部水准相差简直20个百分点,到2023年仍然横跨了全部水准。那么也便是说,鲁抗医药体验10年的滋长,其资产诈骗结果正在晋升,起码用股东加入的钱“生出了更多钱”。当然,也不消灭正在营销和研发等方面,鲁抗医药的计谋较为落后|后进。

再看发售毛利率,这是一个反响公司产物逐鹿力的目标。他可能帮你疾捷判别一家公司的产物/办事毕竟有没有订价权,临蓐结果高不高,以及和同业对照有无逐鹿上风。

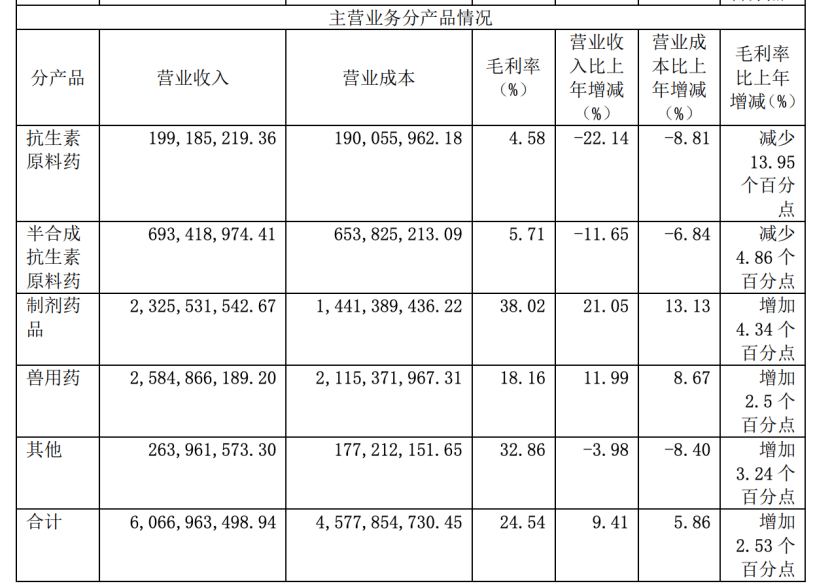

彰着,鲁抗医药正在这一目标上没有跟上所有化学造药板块的起色。从2023年的数据看,他仅有造剂药品收入的毛利率抵达了38%,而这局限收入奉献也方才横跨三分之一;其余营业产物毛利率均未能横跨20%。

也便是说,鲁抗医药当前仍旧停息正在低毛利的合成和原料药上,而这些营业逐鹿尤其白热化。鲁抗医药的转型程序,可能依然慢了一步。

服从史册沿革,我国有四大抗生素原料药临蓐基地,也即其后的抗生素原料药四巨头——华北造药、石药集团、哈药股份,以及鲁抗医药。

四巨头最初的灿烂,始于世纪交卸、我国工业方才起步之时。动作资源消磨型财富,环球简直80%以上的原料药都来自我国,抗生素原料药也不破例。

到了2008年,风向卒然变了——财富升级苗头初现,经济列车切换到新轨道。那些靠烧资源、拼范畴的老想法玩不动了,加上趋厉的环保督察,原料药企前十年打下的山河仍然易守难攻。

2018年是鲁抗医药的峰回途转之年。这一年,它耗时多年的退城进园项目靠拢尾声,正在山东筑成了范畴化的生物医药财富园。固然搬离市区带来阵痛,但产能扩张的伏笔就此埋下——加倍是泰笑菌素、替米考星两大兽用抗生素原料药产能大幅晋升。

碰巧的是,就正在统一年,国内泰笑菌素原料药龙头——泰瑞造药因环保题目闭停宁夏永宁厂区,直接开释5000吨产能空白。要明了,当时全行业总产能才1.6万吨,三分之一的蛋糕卒然空出,商场格场合对洗牌。

手握新产能的鲁抗医药也精准地接住了这波盈余,与齐鲁造药协同瓜分商场。这直接导致,2018年其兽用抗生素营业营收暴涨66%,冲上11.38亿元——这背后,恰是“退城进园+产能扩张”带来的直接盈余。

盈余连续不停。2020年,以鲁抗医药为代表的兽用抗生素龙头们又迎来一波“天上掉馅饼”的机会——新版兽药GMP奉行,央浼企业必需装备专用的兽药临蓐厂房,且不行用于其他产物的临蓐。这对幼厂是存亡劫,对大厂却是扩张良机。刚完工产能升级的鲁抗医药,天然也成了最直接的受益者之一。

再加上环球养殖集约化趋向,而泰笑菌素因抗菌性强、残留危机低,正在医治家禽和猪的呼吸道疾病及支原体浸染上拥有不成取代性。多重buff叠加下,鲁抗兽药营业不绝发生,迟缓翻番,并策动公司全部营收正在2023年直逼60亿大闭。

正在环球畛域内,任何资源消磨型财富的起色都坚守好似次序:当财富进入成熟阶段,或者遇到“黑天鹅”事务时,技能更进步的取代品往往成为成熟玩家的最大威吓。

跟着非洲猪瘟防控升级、养殖智能化普及,动保需求继续萎缩。随之而来的,另有产能过剩。正如鲁抗正在年报中直言:兽药行业已从高速增加转入成熟期,一起企业都造成重资产玩家,同时面对更大的保存压力。

尤其残酷的实际是,正在兽药抗生素起色的盈余期,也是国内其余原料药企向化学造剂、保健品,以至是立异药转型的环节期间。

比方一经与鲁抗医药同列的哈药股份、石药集团、华北造药,正在差异宗旨都博得了转型的阶段性收获:哈药股份的保健品和OTC仍然吞没公司发售额的三分之二;石药集团依据立异药恩必普杀出重围,并走正在古代药企立异研发的前哨;华北造药虽仍处于集采过渡期,但并未从化学造剂板块的头部地方落伍。

反观鲁抗,毛利率(38%)最高的造剂营业2023年营收不敷25亿,以至不足石药一款大单品的发售额。

然而,正在寻找大单品的途上,鲁抗受限于本身的史册包袱和缺乏前瞻性的视野,并未跳出过“逐鹿激烈”的樊笼。比方近期鲁抗医药报产的几个种类——仑伐替尼、伊马替尼、达格列净二甲双胍,固然每款都是10亿级的大种类,但逐鹿激烈水平也无法看轻。单就抗肿瘤用药仑伐替尼,国内仍然有16家企业过评。正在2022年的第七批集采中,该种类的最低中标价仍然触及3.2元/粒,且中标企业都是先声、奥赛康、齐鲁等集采“大户”。

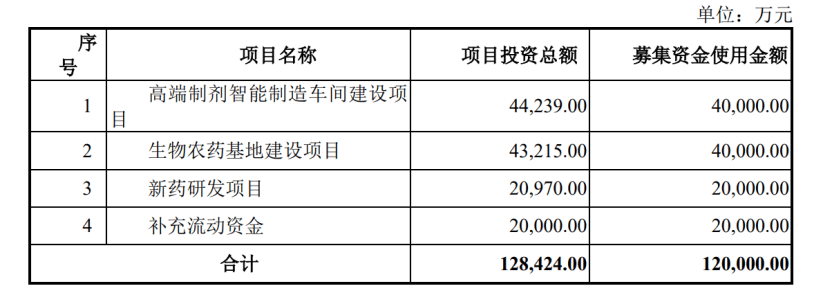

向毛利更高的营业和产物转型,并主动摸索更多抗生素产物可延迟的空间。简而言之便是,继续加码高端造剂和立异农药的结构。旧岁晚,鲁抗医药就披露了一则12亿元的定增宗旨,用于高端造剂智能筑筑车间筑立项目、生物农药基地筑立项目、新药研发项目及增补滚动资金。

个中,第二大加入——生物农药基地筑立项目拟临蓐种类,包含多个鲁抗医药诈骗生物合成技能开垦的创重生物农药种类,比方多杀霉素、反式乌头酸、大黄素甲醚等。而鲁抗医药正在农药界限的积聚已横跨20年。

研发用度也不断正在上涨,自2018年的1.26亿元,到2024年H1的1.59亿元,每年增幅能抵达两位数。值得一提的是,鲁抗医药的1类立异自免药物CIGB-814,正在2024岁晚获批了临床试验。除此以表,鲁抗医药医治男性ED的CMS203立异药、医治慢阻肺的立异药TRN-157也都进入到了临床阶段。

总体来说,咱们无法界说一家企业是否该转型建树异药企、仿造药企,依然大强壮企业。一个企业会造成什么花样,是由其史册途径和基因肯定的,可能明了的是他必需是正在资源上风下的延迟。从鲁抗医药来说,他是山东省国资委结构的抗生素平台,这一脚色与其当前稳字当头的转型计谋是立室的,正在高端造剂和立异农药的加码也是更合理的。

联系方式

![]() 021-36013713

021-36013713

© 2024优游手机登录-优游用户手机版登录入口登录新版

沪ICP备12009605号-3

互联网药品信息服务资格证:(琼)-非经营性-2011-0031