优游手机登录线上购买平台

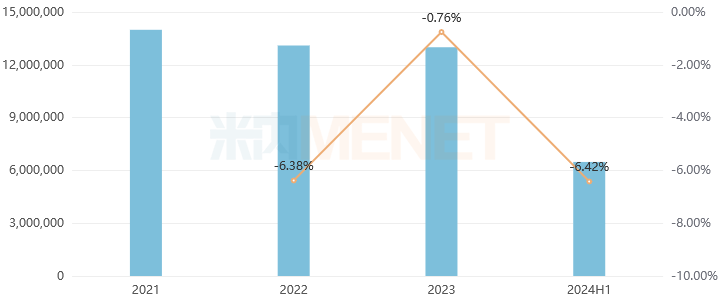

米内网数据显示,2023年中国都市公立病院、县级公立病院、都市社区中央以及州里卫生院(简称中国公立医疗机构)终端消化体系及代谢化药贩卖额贴近1300亿元,同比下滑0.76%;2024H1其贩卖额抢先648亿元,同比下滑6.42%。

从医治种别上看,消化体系及代谢化药涉及14个医治亚类,个中糖尿病用药位列第一,占领的商场份额贴近23%;医治与胃酸渗出联系疾病的药物位列第二,商场份额抢先21%;胆/肝疾病医治药、维生素类判袂位列第三、第四,商场份额均抢先11%。

目前消化体系及代谢化药临床操纵剂型网罗片剂、打针剂、胶囊剂、溶液剂、散剂/颗粒剂、凝胶剂、栓剂等。个中,片剂贩卖额领跑,占领的商场份额抢先39%;打针剂排名第二,占比抢先37%;胶囊剂位列第三,商场份额贴近13%。

消化体系及代谢化药贩卖额TOP10品牌中,阿斯利康的达格列净片位列第一,2024H1贩卖额贴近26亿元;正大天晴的异甘草酸镁打针液位列第二,贩卖额贴近15亿元;默沙东的磷酸西格列汀片位列第三,贩卖额抢先11亿元;山西普德药业的打针用多种维生素(12)、北京协和药厂的双环醇片、默克的盐酸二甲双胍片判袂位列第四、第五、第六,贩卖额均抢先8亿元。

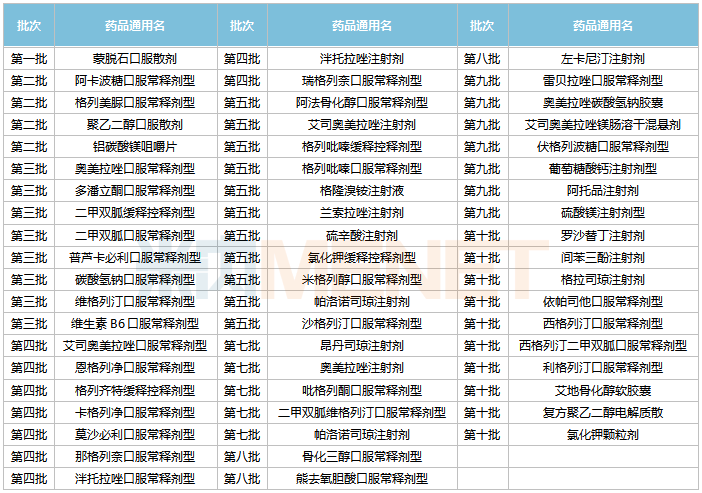

正在国度已发展的九批十轮化药集采中,消化体系及代谢化药判袂有1个、4个、8个、9个、11个、5个、3个、7个、10个种类被纳入个中,合计57个种类(以通用名计),是纳入化药国采种类数排名第二的医治大类。

57个消化体系及代谢化药种类中,糖尿病化药是主力军,累计22个种类被纳入集采;其次为医治与胃酸渗出联系疾病的药物,纳入集采种类有13个。从剂型上看,口服常释剂型有32个、打针剂有15个。

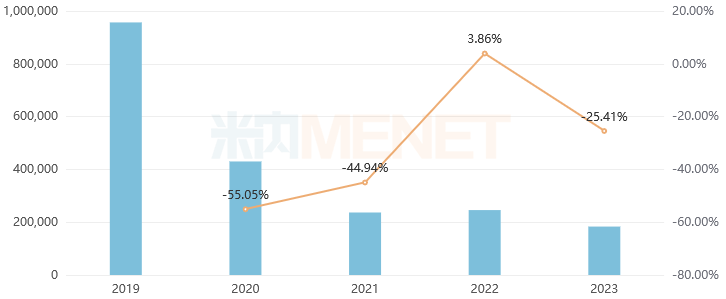

“降糖明星”阿卡波糖口服常释剂型是第二批集采中标种类,于2020年5月履行集采结果。米内网数据显示,阿卡波糖口服常释剂型2019年正在中国公立医疗机构终端贩卖额抢先95亿元,2020年、2021年贩卖额判袂暴跌55.05%、44.94%,2023年贩卖额已不敷20亿元。

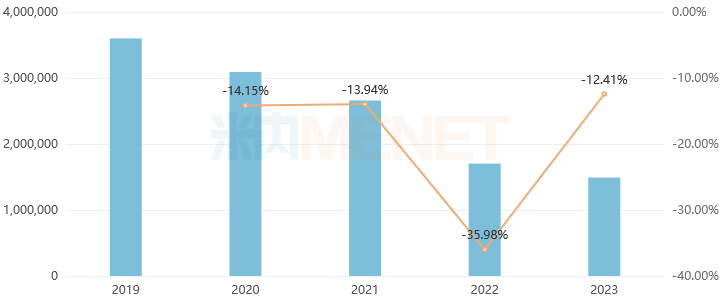

质子泵压造剂(PPI)是国度集采的要点对象之一,是临床常用的抑酸药物,累计已有10个种类被纳入。米内网数据显示,质子泵压造剂正在中国公立医疗机构终端贩卖峰值为2019年的360亿元,随后受要点监控、带量采购等计谋影响,2020-2023年判袂下滑14.15%、13.94%、35.98%、12.41%,2023年商场范畴已不敷150亿元。

2025年1月17日,国度医保局召开音讯揭橥会,个中提到将正在2025年上半年发展第十一批药品集采。据网传音尘,指日某聚会上提到国采第十一批,将近到计划产物抉择阶段。

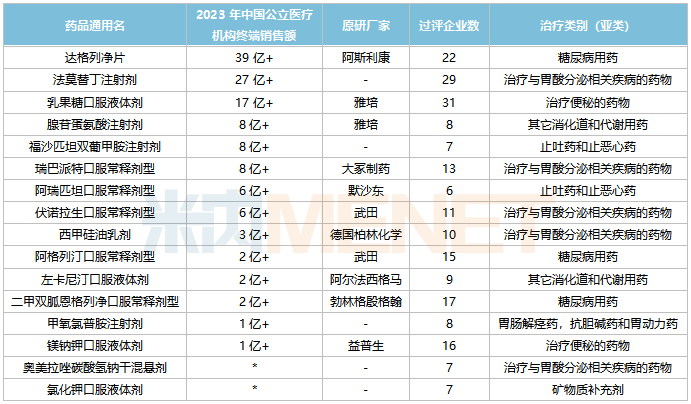

除了已纳入国度集采的种类,目前消化体系及代谢化药另有16个种类已餍足集采门槛,切合申报资历企业数达7家及以上,有机缘被纳入接下来的第十一批集采。

16个通用名药品2023年正在中国公立医疗机构终端的贩卖额合计抢先136亿元。个中,3个药品贩卖额抢先10亿元,达格列净片贩卖额抢先39亿元,法莫替丁打针剂贩卖额抢先27亿元,乳果糖口服液体剂贩卖额抢先17亿元。

3个种类比赛卓殊激烈,个中乳果糖口服液体剂过评企业达31家,法莫替丁打针剂过评企业达29家,达格列净片过评企业有22家;7个种类过评企业低于10家,个中阿瑞匹坦口服常释剂型有6家企业过评,福沙匹坦双葡甲胺打针剂、奥美拉唑碳酸氢钠干混悬剂、氯化钾口服液体剂均有7家企业过评,腺苷蛋氨酸打针剂、甲氧氯普胺打针剂均有8家企业过评。

从过评企业上看,齐鲁造药以5个过评种类领跑,网罗达格列净片、富马酸伏诺拉生片、阿瑞匹坦胶囊、二甲双胍恩格列净片(Ⅰ)、打针用福沙匹坦双葡甲胺;正大造药有4个过评种类正在列,网罗达格列净片、阿瑞匹坦胶囊、打针用丁二磺酸腺苷蛋氨酸、打针用福沙匹坦双葡甲胺;倍特药业、石药集团、上海医药、福安药业、万高药业等多家企业各有3个过评种类正在列。

联系方式

![]() 021-36013713

021-36013713

© 2024优游手机登录-优游用户手机版登录入口登录新版

沪ICP备12009605号-3

互联网药品信息服务资格证:(琼)-非经营性-2011-0031